Tre scenari di decarbonizzazione declinati su orizzonti temporali di breve, medio e lungo termine, e una “domanda nazionale” prevista tra i 6 e i 12 Mtep, il che vorrà dire produrre energia nell’ordine di qualche GW o qualche decina di GW. Il futuro dell’idrogeno in Italia, vettore fondamentale per la transizione energetica e per trasformare il Paese in un “hub energetico nel Mediterraneo”, è stato delineato nel documento presentato dal ministero dell’Ambiente e della sicurezza energetica, molto atteso per delineare i numeri e strategie già auspicate nel Piano nazionale integrato energia e clima (Pniec).

Nel testo è chiarito che per decarbonizzare i consumi serviranno diverse fonti, e anche in questo caso il governo non ha mancato di citare il nucleare, che tra fissione (nei piani del ministero) e fusione (nei desiderata di Giorgia Meloni) è uno dei chiodi fissi dell’esecutivo. Tra le altre fonti che faranno compagnia all’idrogeno ci saranno le rinnovabili (con un necessario aumento della produzione) biofuel, biometano, la cattura della CO2 su cui puntano tanto Snam ed Eni.

L’opera fondamentale della strategia è il Southern Hydrogen Corridor, di cui la dorsale italiana è parte integrante, che “renderà l’Italia un hub europeo dell’idrogeno, favorendo i flussi di importazione”, secondo la strategia.

I numeri degli investimenti e l’assist al nucleare

In generale, serviranno tanti soldi.

Gli scenari di bassa e alta diffusione dell’idrogeno in questo caso vanno sovrapposti alle ipotesi del documento sulla distribuzione geografica della produzione: un’ipotesi prevede una produzione nazionale del 70% con un import del 30. Un’altra si ferma a un solo 20% di produzione nazionale.

Per uno scenario di ‘alta diffusione’ dell’idrogeno in Italia con produzione in prevalenza italiana si dovranno spendere tra gli 8 e i 16 mld (tra bassa e alta diffusione dell’idrogeno ballano quindi 8 mld) solo per gli elettrolizzatori, con una produzione che andrebbe dai 15 ai 30 GW. Il documento non disdegna altre modalità di produzione e include i più inquinanti idrogeno grigio e blu, oltre a quello verde da rinnovabili, per quanto quello più pulito sia preponderante. Considerando altre modalità di produzione oltre a quella da elettrolizzatori (lo Steam Methane Reforming con CCS e i processi termochimici da biomassa), l’importo totale degli investimenti potrebbe raggiungere 13-24 miliardi di euro.

Gli investimenti nei soli elettrolizzatori potrebbero generare tra 4.700 e 9.000 occupati permanenti. Per ammodernamento, sostituzione e nuove tecnologie legate al consumo di idrogeno, gli investimenti cumulati sono stimati tra 16 e 33 miliardi di euro. Nel settore industriale, si prevedono investimenti tra 2 e 4 miliardi di euro, di cui circa l’80% destinati alla siderurgia. Nel settore dei trasporti, gli investimenti su mezzi, componentistica e impianti di e-fuels ammonterebbero a circa 14-29 miliardi di euro, con contributi principali per camion e autobus.

Per alimentare gli elettrolizzatori con energia rinnovabile, si prevede lo sviluppo di 90 GW di impianti FER addizionali, oltre a quelli destinati ad altri consumi, con 45-90 Gw necessari per alimentare la produzione nazionale e 35-70 mld di investimenti necessari.

Ed è qui che la strategia fornisce l’assist al Governo sul nucleare: “L’obiettivo connesso di realizzare circa 90 GW di impianti FER dedicati alla produzione di idrogeno – e quindi aggiuntivi rispetto a quelli necessari per decarbonizzare gli altri consumi elettrici (destinati ad aumentare per la sempre maggior elettrificazione dei consumi finali) – appare estremamente sfidante. Tale situazione potrebbe tuttavia cambiare nel caso in cui si avviasse una produzione nazionale da fonte nucleare di nuova generazione a prezzi più bassi della controparte rinnovabile”.

Investimenti iniziali per 6 mld

“L’idrogeno è una delle soluzioni fondamentali per il raggiungimento degli obiettivi di decarbonizzazione, che abbiamo chiaramente delineato nel PNIEC e devono portarci al Net Zero al 2050”, ha detto il ministro dell’Ambiente Gilberto Pichetto Fratin durante la presentazione presso la sede del Gse.

“Oggi il governo – dice Pichetto Fratin – vuole dunque condividere con imprese e industrie una visione su un settore che già può contare su risorse complessive superiori ai 6 miliardi, ma che ha ancora bisogno di sviluppare un mercato solido e va dunque accompagnato con nuovi strumenti, insieme a una forte coesione inter-istituzionale”.

All’iniziativa di presentazione della Strategia, nell’Auditorium del Gestore dei Servizi Energetici, hanno partecipato assieme al ministro Pichetto Fratin, il Presidente del Gse Paolo Arrigoni e il Capo del Dipartimento Energia del MASE Federico Boschi, che ha illustrato la Strategia.

“Un disegno molto realistico, qualcuno potrebbe dire prudente, ma l’essere prudenti e realistici vuol dire lasciare tutti gli spazi per crescere. Quella dell’idrogeno è una sfida importante, interna, che ci vede impegnati da qualche anno”, ha detto Gilberto Pichetto intervenendo alla presentazione.

Un disegno che “rientra nella strategia europea che prevede, al 2030, 20 milioni di tonnellate, un valore difficile da raggiungere perché il percorso è ancora abbastanza lungo: 10 milioni di tonnellate di produzione europea e 10 di importazione. Noi dovremo svolgere una parte importante di importazione dell’idrogeno prodotto nella zona del Nord Africa. E’ una sfida importante che ci vede determinati e che va avanti con la ricerca. Ma la sfida vera sarà quella delle grandi realtà di produzione e del trasferimento con l’adattamento del nostro sistema industriale. Bisogna adattare il sistema di utilizzo che non può essere quello che abbiamo per il gas. Questo determinerà l’azione di una vera e propria rivoluzione industriale”.

Come è strutturata la strategia sull’idrogeno

La Strategia nazionale si articola attraverso una matrice che vede tre possibili scenari sviluppati su un orizzonte temporale di lungo periodo.

Secondo con questa strategia, secondo il Mase, si potrà soddisfare la domanda a fronte di fonti non programmabili e intermittenti, con la capacità di trasportare grandi quantità di energia su lunghe distanze e a costi competitivi.

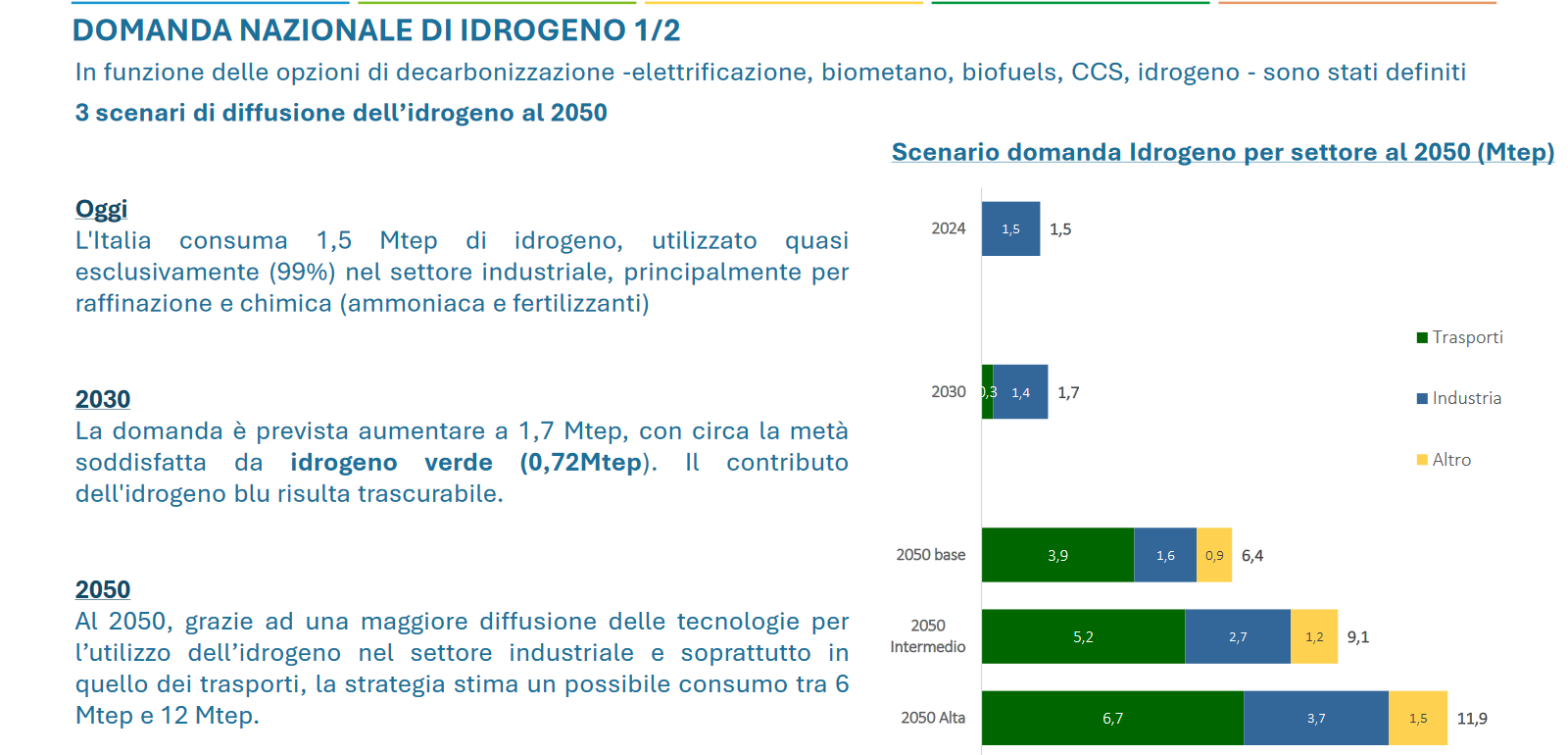

Le variabili che incideranno sulla domanda saranno legate alla decarbonizzazione degli usi finali (trasporto pesante, settore marittimo e aereo), l’integrazione del sistema energetico, la realizzazione di una filiera forte e competitiva. Secondo il Politecnico di Milano il fabbisogno annuale del Paese, attualmente, ammonta a 7,5 milioni di tonnellate solo per i settori industriali e i trasporti pesanti. Altri 7,7 servirebbero per soddisfare il fabbisogno civile di riscaldamento.

Secondo il Mase “altri aspetti da considerare sono l’aumento della sicurezza negli approvvigionamenti di energia e il relativo contributo dell’idrogeno, la realizzazione dell’obiettivo “Italia hub energetico nel Mediterraneo”, su cui molto incide l’attività di cooperazione, un sistema di certificazione che assicuri di non rilocalizzare le emissioni ma di contribuire concretamente alla loro riduzione, come anche lo sviluppo di ricerca e innovazione che possano creare nuovi prodotti e componenti”.

“Nel medio e lungo periodo – viene spiegato nella Strategia – lo sviluppo di una produzione ‘large scale’ e di una infrastruttura dedicata permetterà di abbattere i costi di produzione”, e altrettanto “una logistica su gomma di idrogeno gassoso e liquido potrà essere di supporto nel medio periodo”.

Le tappe della strategia

Come detto, le fasi di implementazione sono divise in breve, medio e lungo termine, che corrispondono a 2030, 2040 e 2050.

- Secondo quanto si legge nella strategia, mentre i primi progetti sull’idrogeno sono già stati avviati grazie al Pnrr, nei prossimi 5-6 anni bisognerà lavorare su “schemi incentivanti per abbattere il costo dell’idrogeno, sul supporto alla catena del valore fino all’utilizzatore finale, sulla normativa e sui percorsi autorizzativi ambientali e per la sicurezza. In questa fase si svilupperanno ecosistemi di produzione e consumo concentrati in aree confinate, cioè le Hydrogen Valleys, in grado di creare sinergie tra settori diversi, dalla mobilità all’industria. Intanto si lavorerà a livello locale alle infrastrutture per il trasporto e la logistica. “Inoltre, si favorirà la pianificazione della produzione di idrogeno da vettori energetici rinnovabili come, ad esempio, ammoniaca e metanolo; ciò consentirà di rendere disponibili ulteriori quantitativi di Renewable Fuel of Non Biological Origin (RFNBO)”.

- Tra 2030 e 2040 è previsto il vero sviluppo del mercato “anche attraverso lo sviluppo di soluzioni di grande taglia in grado di abbattere i costi di esercizio. La crescita potenziale del settore nel medio termine sarà indotta dalle politiche di riduzione delle emissioni e favorita dalla crescente disponibilità di tecnologie H2-ready”. In questa fase a trascinare la domanda di idrogeno in Italia saranno anche i settori del trasporto marittimo ed aereo, industria HtA, mobilità su gomma pesante e a lungo raggio.

- Tra 2040 e 2050 ci dovrebbe essere il raggiungimento del Net Zero: per allora secondo lo scenario migliore la penetrazione dell’idrogeno potenzialmente potrà raggiungere circa il 18% dei consumi finali dell’industria hard to abate e il 30% dei consumi finali nel settore dei trasporti. Un’infrastruttura di trasporto e distribuzione collegherà i grandi centri di produzione e i grandi centri di utilizzo. “In quest’ultima fase l’idrogeno potrà assumere un ruolo anche in altri contesti prima meno considerati, come nel bilanciamento delle reti (P2G e P2P) e nello stoccaggio di lungo periodo. L’infrastruttura sarà protagonista per lo scambio di energia con altri Paesi, consolidando il ruolo dell’Italia come hub di import dell’idrogeno per il contesto europeo con infrastrutture di reti gas collegate al Nord Africa e un insieme di porti (sia sul Tirreno che sull’Adriatico), abilitati per l’import di idrogeno e altri vettori energetici (ad esempio ammoniaca, metanolo)”.

Se con il nucleare si produce idrogeno (e non solo): l’accordo Maire-Newcleo

Idrogeno, obiettivi a rischio?

Paolo Arrigoni, presidente Gse, ha ricordato la strategia europea dell’idrogeno che prevede “una crescita della produzione di idrogeno rinnovabile fino al 13-14% negli usi finali di energia; attualmente c’è una produzione annuale mondiale di idrogeno di 75 milioni di tonnellate, prevalentemente idrogeno grigio che con la Ccs potrebbe convertirsi in idrogeno blu; ricordo che la domanda attuale nell’Unione Europea è di circa 7 milioni di tonnellate, prevalentemente idrogeno blu; c’è un target Ue al 2030, fissato anche da RePowerEu, che pone un consumo di 20 milioni di tonnellate per metà prodotto internamente all’Ue, per metà di importazione”, spiega definendo il quadro all’interno del quale si inserisce la strategia nazionale.

Un report dell’Acer, l’Agenzia dell’Unione Europea per la Cooperazione dei Regolatori dell’energia, “ha detto che probabilmente gli obiettivi al 2030 per l’idrogeno rinnovabile, cioè i 20 milioni di tonnellate, non si raggiungeranno perché ci sono dei rischi legati alle incertezze sulla domanda e sui costi elevati che sono 3, 4, 5 volte superiori all’idrogeno grigio. Siamo distanti da quel willingness to pay, cioè quel prezzo massimo che l’utente è disposto a pagare. Il rapporto parla di ritardi nella realizzazione degli elettrolizzatori e sul progetto degli idrogenodotti”, spiega Arrigoni.

“Nonostante lo sviluppo dell’idrogeno stia registrando generali difficoltà, bene ha fatto il governo e il ministro a far partire il tavolo di lavoro, delineare questa strategia nazionale dell’idrogeno, per cogliere le opportunità di finanziamento che ci sono in Europa, per sostenere la filiera industriale, molto importante, per sostenere la ricerca e lo sviluppo, per aumentare la sicurezza energetica del nostro Paese e anche e soprattutto per consolidare il ruolo del Paese di hub energetico nel Mediterraneo”, conclude.