Il venture capital e le startup, in Italia, non se la passano bene. I numeri sono in calo, e anche quella che fino a un paio di anni fa era la locomotiva dell’innovazione del Paese (il fintech) ha decisamente rallentato. O perlomeno sono emerse vulnerabilità presenti da sempre: in assenza dei mega-round degli attori più grandi, le startup italiane raccolgono ben poco. Ora imprese e investitori sperano che – in mancanza di investitori esteri – a salvare la situazione sia, oltre a Cdp Venture Capital, un nuovo Startup Act.

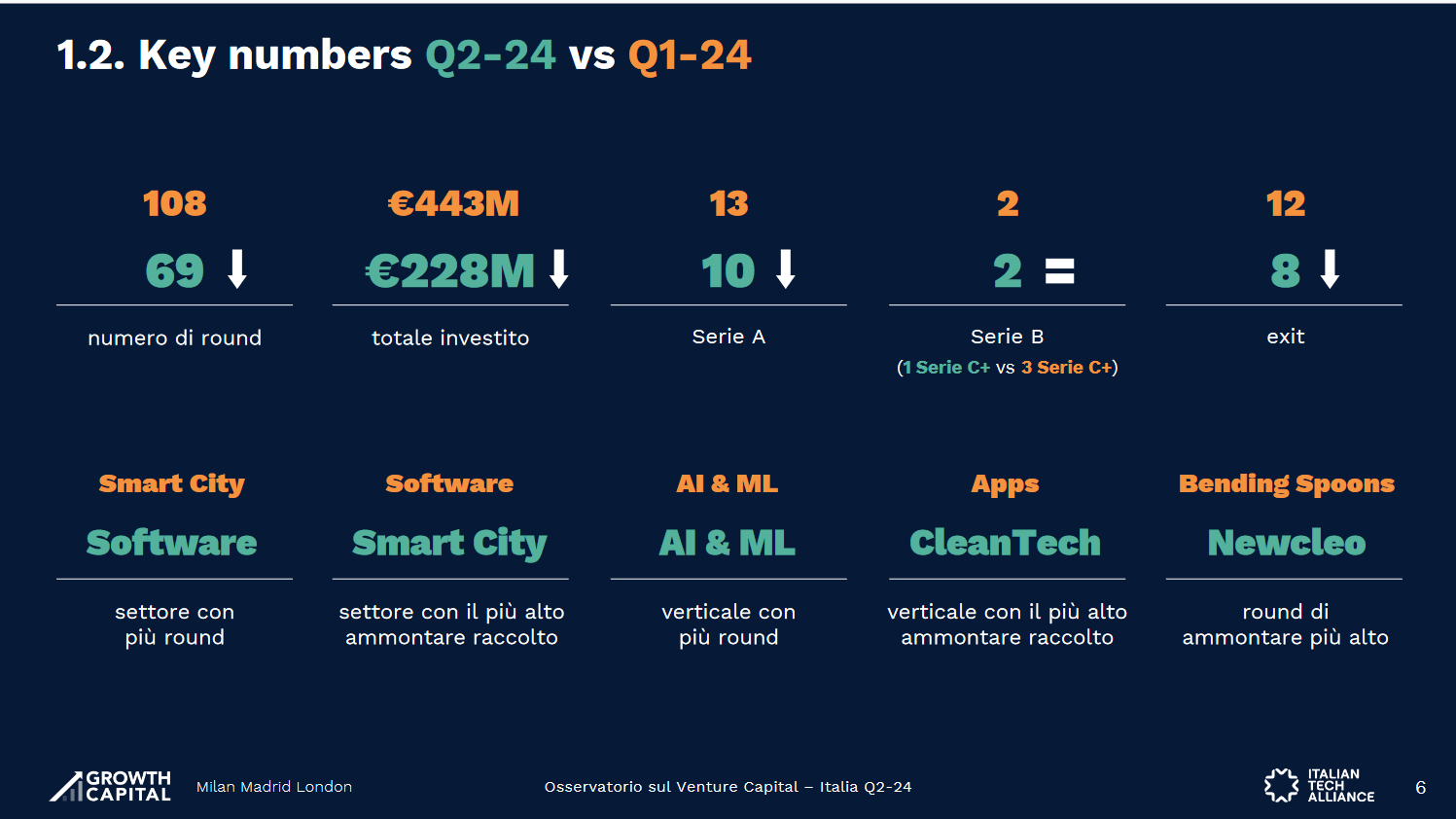

Nel secondo trimestre 2024 sono stati spesi 228 mln di euro in 69 round d’investimento: meno soldi rispetto ai tre mesi precedenti, mentre nel semestre rimangono agli stessi livelli (bassi) rispetto agli ultimi sei mesi del 2023. Il quadro emerge dall’Osservatorio sul Venture Capital in Italia realizzato dalla banca di investimento Growth Capital con l’associazione Italian Tech Alliance.

Startup e venture capital: i numeri

Nel primo semestre 2024 sono stati raccolti 671 milioni di euro in 177 round, come al solito grazie ad alcuni mega round (due, che corrispondono al 37% dell’importo investito). Per fare un paragone, nello stesso periodo di tempo la Francia ha raccolto 4 mld di euro, la Gran Bretagna 8,7, la Spagna 800 mln.

Dei 228 milioni di euro del secondo trimestre, 87 milioni sono dovuti al round di Newcleo. Per il resto, si parla di investimenti relativamente bassi, storico problema dell’ecosistema italiano: ci sono diversi round iniziali (pre-seed o seed) ma pochi investimenti iniettati nelle fasi più avanzate della vita delle startup. Guardando alla segmentazione dei round per tipologia, nel secondo trimestre 2024 il 71% è rappresentato da Pre-seed o Seed. Ci sono solo due round di Serie B per un ammontare di 21 milioni, “il che spiega il rallentamento dei risultati generali del trimestre”, dice il report. Una spinta ai dati dei prossimi mesi potrebbe darla il round di iGenius, già annunciato.

La top 5

“Analizzando i top 5 deal del Q2-2024, in testa troviamo Newcleo (87 milioni, Serie A), seguita da Banca Aidexa (16 milioni, Serie B) e Futura (14 milioni, Serie A). Quarta posizione per Tes Pharma (10 milioni, Serie A) e quinta per Beta Glue Technologies e Avaneidi, che hanno chiuso un round da 8 milioni, rispettivamente Serie C e Serie A”, si legge nel report.

Qualsiasi indicatore (come il numero di exit, 8 nel trimestre) dice che la situazione non è delle migliori: il VC Index, un indicatore che fornisce un’indicazione sullo stadio di sviluppo dell’ecosistema VC in Italia, “è sceso rispetto al semestre precedente, segnalando un contesto di stabilità che tende verso l’underperformance”, dice il report. “Si conferma lo scarso ottimismo registrato dagli operatori sei mesi fa”.

Gli altri numeri e il crollo del Fintech

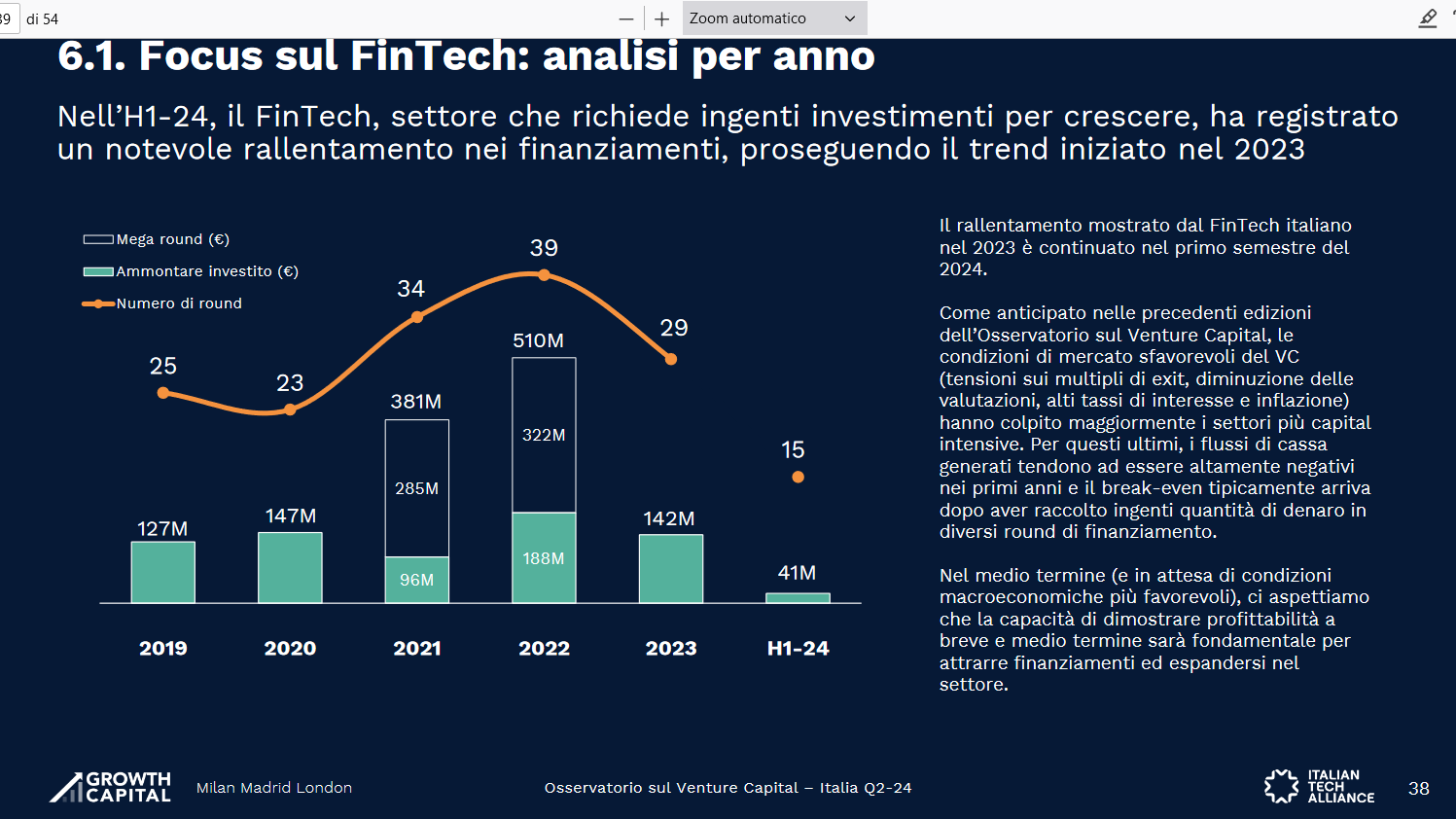

A trainare i numeri dell’innovazione italiana è stato fino a qualche anno fa il Fintech, storicamente tra i settori che più riescono ad attrarre capitali. Ora non è così, e il settore è in fondo alla segmentazione per settori effettuata dal report. Il rallentamento del 2023 prosegue, o forse è meglio parlare di crollo guardando gli ultimi due anni: si è passati dai 510 milioni raccolti nel 2022 in 39 round ai 41 milioni del primo semestre 2024 in 15 round – mentre solo nel secondo trimestre dell’anno il Fintech ha raccolto in totale 33 milioni di euro in 6 round. Come segnala il report, il nervo scoperto sono sempre i mega round: in assenza di questi (e dal 2022 non ce ne sono stati, nel Fintech) l’ecosistema mostra tutta la sua fragilità.

“In Italia il Fintech rappresenta circa il 10% dei round (in linea con la media del settore), mentre in passato catalizzava circa il 30% degli investimenti, con una contrazione significativa negli ultimi 18 mesi. Il calo della dimensione media dei round coincide con una minore partecipazione degli investitori internazionali, di solito coinvolti nei grandi round”, spiega il report.

Lo scenario europeo

Se l’Italia va in una direzione, il continente va in un’altra: 28 miliardi di euro raccolti in 5.640 round nel primo semestre del 2024 (registrando +18% il numero di round e +3% l’ammontare investito rispetto al secondo semestre 2023). Il secondo trimestre ha registrato 15 miliardi di euro di raccolta in 2.320 round (+25% di ammontare investito rispetto al primo trimestre), anche se scende il numero di round rispetto al trimestre precedente.

Da cosa passa la ripresa: il ruolo di Cdp Venture Capital e lo startup Act 2.0

Growth Capital e Italian Tech Alliance individuano le cause del crollo negli effetti di inflazione e tassi di interesse elevati. Ma il secondo trimestre ha deluso le attese.

“Il secondo trimestre del 2024 doveva essere un periodo decisivo per un salto di qualità dell’ecosistema italiano dell’innovazione. La presentazione del nuovo piano industriale di Cdp Venture Capital da una parte e l’imminente varo dello Startup Act 2.0 dall’altra facevano presagire una nuova centralità del Vc”, commenta Francesco Cerruti, Direttore Generale di Italian Tech Alliance. “Invece, il quadro numerico in ribasso è accompagnato da una cornice nella quale, nonostante gli annunci, il Governo non ha ancora presentato lo Startup Act 2.0, che siamo convinti possa rappresentare uno strumento fondamentale”. Sono passati quasi 12 anni dal primo Startup Act: secondo le associazioni alle giovani imprese italiane servono nuovi incentivi.

“Si sta assistendo a una maggior difficoltà a chiudere raccolte di capitale e a deal sempre più complessi nella struttura”, dice Fabio Mondini de Focatiis, Founding Partner di Growth Capital. “Il ruolo di CDP sarà di cruciale importanza: i 3,5 mld di euro in investimenti previsti nei prossimi 4 anni e la ratifica del nuovo piano industriale potranno dare nuovo impulso all’ecosistema italiano”.

Action Summit in Paris")